پرش قیمت سهام به دلیل سستی دولت

آیا دولت عمدی سهام نمی فروشد تا بازار داغ شود ؟

ساعت 24 - تقاضا برای خرید یک کالا به هردلیل تحریک می شود اگر عرضه ان را افزایش ندهیم قیمت کالای دردسترس و موجود افزایش می یابد وهرچه برمیزان تقاضا باشتاب بیشتری افزوده شود قیمتها نیز با شتاب بالا می رود. به نظر میرسد که دولت باید بخش قابل ملاحظهای از سهام شرکت های خود را از طریق عرضه تدریجی و پیوسته مانع صعود سرسام اور قیمت ها شود اما الان چنین اتفاقی نمی افتد.

در واقع به نظر میرسد در شرایط فعلی دولت باید با اتخاذ سیاستهای فعال در بازار سرمایه اقدام به تقویت گسترده سمت عرضه نماید تا از یکسو با ایجاد تعادل میان عرضه و تقاضا مانع از رشد نامتعارف قیمت سهام شود و از سوی دیگر با بهرهگیری از رونق فعلی بازار سهام، بخش زیادی از کسری بودجه خود را از طریق واگذاری داراییهای خود شامل شرکتهای بورسی و غیربورسی جبران نماید. بر همین اساس توصیه میشود دستگاههای اجرایی مرتبط با واگذاری سهام به سرعت اقدامات عملیاتی جهت واگذاری دارایی دولت از طریق بازار سهام را پیگیری کنند و امر واگذاریها به صورت منظم و زمانبندی شده طی ماههای باقیمانده از سال صورت گیرد.

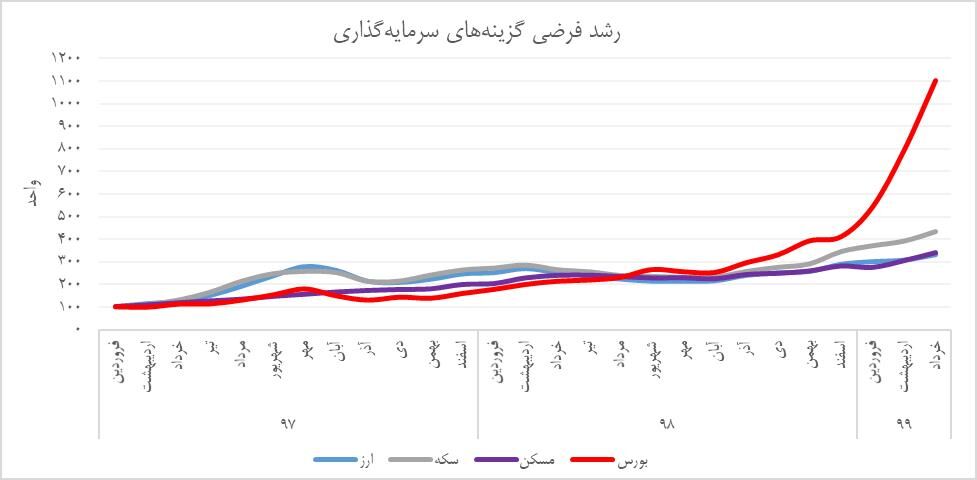

وی افزوده است باید با اتخاذ سیاستهای فعال در بازار سرمایه اقدام به تقویت گسترده سمت عرضه نماید تا علاوه بر تامین کسری بودجه، با ایجاد تعادل میان عرضه و تقاضا مانع از رشد نامتعارف قیمت سهام شود. از آبانماه ۹۸ شرایط متفاوت شده و بازدهی بازار سهام نسبت به سایر بازارها یک روند واگرا در پیش گرفته است به شکلی که در پایان خردادماه ۹۹ مجموع بازدهی ۲۷ ماهه این بازار (از ابتدای سال ۹۷ تاکنون) از مجموع بازدهی سه بازار دیگر بر روی هم (ارز، طلا و مسکن) بیشتر بوده است .در کنار عوامل ایجادکننده شرایط فعلی بازار سهام که در جایگاه خود و توسط کارشناسان مختلف مورد بحث قرار گرفته است و موارد مختلفی نظیر عقبماندگی این بازار نسبت به سایرین طی یک دهه اخیر، افزایش قیمت بنزین، چشمانداز کسری بودجه دولت، ورود میلیونی سهامداران جدید و عطش تقاضای آنها و سهولت و دسترسیپذیری معاملات نسبت به سایر بازارها را شامل میشود، نتایج و پیامدهای این شرایط نیز برای سیاستگذار از اهمیت بالایی برخوردار بوده و در شرایط فعلی نیازمند توجه بیشتر و دقیقتر است. با توجه به آنکه بخش اصلی رشدهای اخیر بازار سهام صرفا توسعه بازار ثانویه است و تنها برنده آن دارندگان سهام هستند و برای شرکتها یا مجموع اقتصاد عایدی خاصی در پی ندارد، به نظر میرسد که سیاست توسعه بازار اولیه در شرایط فعلی مناسب و یا حتی ضروری است. مناسب از این جهت که میتواند منابع وارد شده به بازار سهام را مستقیما به صاحب بنگاه متصل نماید و ضروری از این جهت که میتواند مانع از شکلگیری حباب قیمتی و سرایت احتمالی رشدهای اخیر بازار سهام به سایر بازارهای دارایی و کالایی (در صورت ریزش بازار و خروج نقدینگی) شود.

ساعت 24 از انتشار نظرات حاوی توهین و افترا و نوشته شده با حروف لاتین (فینگیلیش) معذور است.