همان گونه که پیشتر هم رفتار غلط پولی بانک مرکزی در بهره گیری از ابزارهای سیاستهای پولی در سال ۱۳۹۹ به عنوان محتملترین سناریو در بیان علل جهش غیرعادی و به دنبال آن ریزش ناگهانی شاخص بازار سهام توسط اهالی بازار طرح میشد، آمار هم نشان میدهد در آن ایام تزریق بی رویه ذخایر توسط بانک مرکزی چه به علت تبدیل ارزهای صندوق توسعه ملی به ریال بوده باشد، چه ناشی از اقدام مستقل بانک مرکزی برای حمایت از مؤسسات اعتباری مشکل دار و چه به هر علت دیگری از جمله کاهش نرخ ذخیره قانونی توسط بانک مرکزی، در دستور کار ریاست کل بانک مرکزی قرار گرفت و منجر به کاهش ناگهانی نرخ بهره بین بانکی شد.

البته همتی، رئیس کل سابق بانک مرکزی معتقد است عدم همکاری وزارت اقتصاد در انتشار به موقع اوراق بدهی جهت پاسخ دهی به مازاد ذخایر و به تبع آن جلوگیری از کاهش غیرعادی نرخ بهره بین بانکی علت اصلی جهش و سپس سقوط غیرعادی بورس است.

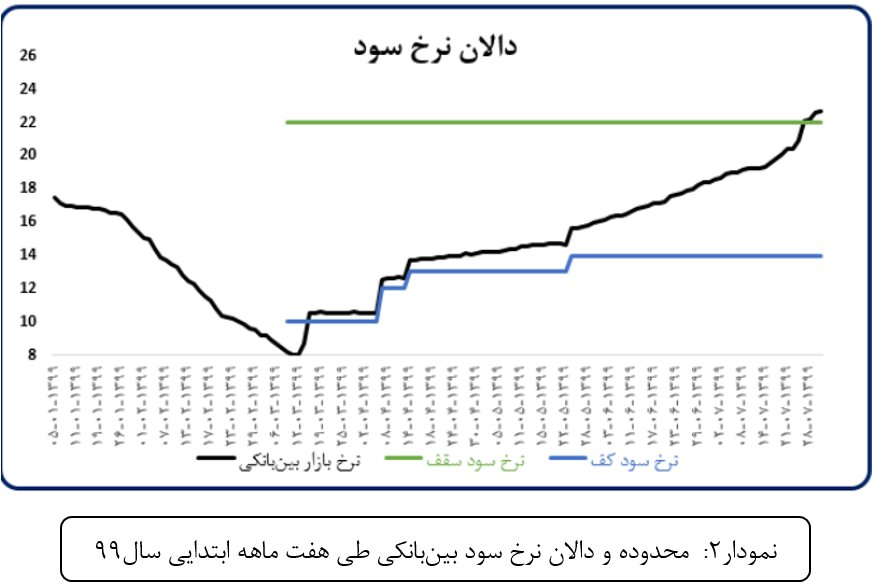

لازم به توضیح است که کاهش نرخ بهره بین بانکی مهمترین سیگنال برای اهالی بازار و سرمایه گذاران بازار پول و بازار سرمایه محسوب میشود که سرمایه گذاران بزرگ را کمک میکند تا مبتنی بر آن بتوانند از سیاستها و وضعیت اعتباری بازار پول کشور مطلع شوند. زمانیکه نرخ بهره بین بانکی کاهش مییابد (همانند آنگونه که در نیمه اول سال ۱۳۹۹ رخ داد و به عددهای بسیاری نازلی در حدود ۸ درصد رسید) در واقع بانک مرکزی به سرمایه گذاران اینگونه القا میکند که قرار است نرخ سود سپردهها سیر نزولی را طی کند بنابراین بانکها گزینه خوبی برای سرمایه گذاری نیستند و به این ترتیب نقدینگی را به سمت بازارهای موازی از جمله بازار سرمایه هدایت میکند. و بالعکس زمانیکه نرخ بهره بین بانکی افزایش مییابد (همانند آنگونه که در نیمه دوم سال ۱۳۹۹ رخ داد و به عددهای بالای ۲۰ درصد رسید) در واقع بانک مرکزی به دنبال القای این سیگنال به سرمایههای کلان است که هدایت نقدینگی به سمت بانکها با بازدهی قابل توجهی مواجه خواهد شد، فلذا باعث کوچ نقدینگی از بازار سرمایه و به تبع آن ریزش این بازار خواهد شد.

سه دلیل کاهش نرخ بهره بین بانکی

به طور کلی ۴ علت برای کاهش ناگهانی نرخ بهره بین بانکی، به دنبال آن تبدیل شبه پول به پول در نظام بانکی، سپس گسیل آن به بازار سهام و در نتیجه رشد جهشی و غیرطبیعی بورس و جذب سرمایههای خرد مردم به این بازار ذکر میشود که عبارتند از:

۱. تزریق ذخایر توسط بانک مرکزی به برخی مؤسسات اعتباری مشکل دار

۲. تبدیل بخشهایی از ارزهای بلوکه شده صندوق توسعه ملی به ریال توسط بانک مرکزی

۳. کاهش نرخ ذخایر قانونی توسط بانک مرکزی با وجود کاهش تقاضای اعتبار

۴. تغییر ناگهانی قواعد محاسبه و نگهداشت سپرده قانونی بانکها توسط بانک مرکزی

بنابر این میتوان گفت که بازی چالش برانگیز بانک مرکزی با نرخ بهره در طول سال ۱۳۹۹ علت ریشهای و اولیه جهش غیر طبیعی و به دنبال آن سقوط ناگهانی بورس است که سایر عوامل مانند اختلافات میان وزیر اقتصاد و وزیر نفت نسبت به عرضه ETF ها و نظارت غیرکارآمد سازمان بورس بر رفتار حقوقیها و سایر عوامل همگی علل ثانویه ای بودند که اگر متغیرها و ابزارهای پولی توسط بانک مرکزی به درستی مدیریت و کنترل میشد، این عوامل ثانویه امکان اثرگذاری به حدی که منجر به سقوط بورس شوند را نداشتند.

گلایههایی که مردم و سهامداران خرد از سیاستگذار پولی کشور یعنی همتی، ریاست کل بانک مرکزی در نیمه اول سال ۱۳۹۹ داشتند این بود که نمیبایست اولاً با اتخاذ چنین رفتار غیرمسئولانه ای در کاهش ناگهانی نرخ بهره بین بانکی که از ابتدا مشخص بود ناپایدار است، ثانیاً با تغییرات ناگهانی و تعجب برانگیز در قواعد سپردههای قانونی بانکها در حالیکه با کاهش تقاضای اعتبار ناشی از همه گیری کرونا مواجه بودیم، سرمایههای مردمی را به سمت بازار سهام جذب میکرد در حالیکه ریاست وقت بانک مرکزی معتقد به وجود حباب در بورس بود، و سپس با افزایش ناگهانی نرخ بهره بین بانکی با ابزارهای مستقیم پولی مثل افزایش کف کانال نرخ بهره، بورس با ریزش مداوم مواجه شود و به تبع آن بخش زیادی از این سرمایههای مردمی از بین برود.

ساعت 24 از انتشار نظرات حاوی توهین و افترا و نوشته شده با حروف لاتین (فینگیلیش) معذور است.